Índice del artículo

La base de cotización a la seguridad Social

La base de cotización de una persona trabajadora es la retribución que utiliza la Seguridad Social para calcular la cuantía de las prestaciones a las que se tiene derecho tales como; jubilación, desempleo, incapacidad temporal, incapacidad permanente, maternidad, etc.

Sobre dicha base se calculan las cotizaciones a la seguridad social que paga la empresa y el trabajador, la conocida como cuota obrera y cuota patronal.

La base de cotización está relacionada directamente con el salario que percibimos, aunque no tiene que coincidir de manera exacta ya que pueden existir partidas que aparezcan en la nómina y no computen a efectos de la base de cotización, como por ejemplo dietas o el abono de kilometraje.

Además, así como el salario no existe un límite máximo, las bases de cotización a la seguridad social si que tiene unos topes máximos y mínimos que varían cada año, siendo en el año 2024 la base mínima de cotización de 1.260 € (correspondiente al Salario Mínimo Interprofesional) y la base máxima de 4720,5 euros al mes.

¿Qué conceptos de la nómina deben incluirse dentro de la base?

Casi toda la retribución que recibe el trabajador debe incluirse en la base de cotización, ya sea un concepto salarial, extrasalarial o pago en especie1, por lo que va a ser más fácil decir que no se debe incluir.

No se debe incluir en la base de cotización:

- Gastos de manutención, locomoción y alojamiento, siempre que se corresponda con desplazamientos del trabajador fuera de su centro de trabajo y no supere los siguientes importes;

- Gastos de locomoción, el coste del transporte público que se deberá justificar, o 0,26 el kilómetro en caso de utilizar el coche particular.

- Gastos de manutención y estancia, 53,34 € si incluye la pernocta, o 26,67 si no la incluye.

- Indemnizaciones por traslado, despidos, ceses.

- Asignaciones destinadas a satisfacer gastos de estudios del trabajado cuando vengan exigidos para la actualización en el puesto de trabajo.

Cómo conocer nuestra base de cotización

Para conocer nuestras bases de cotización tenemos dos opciones;

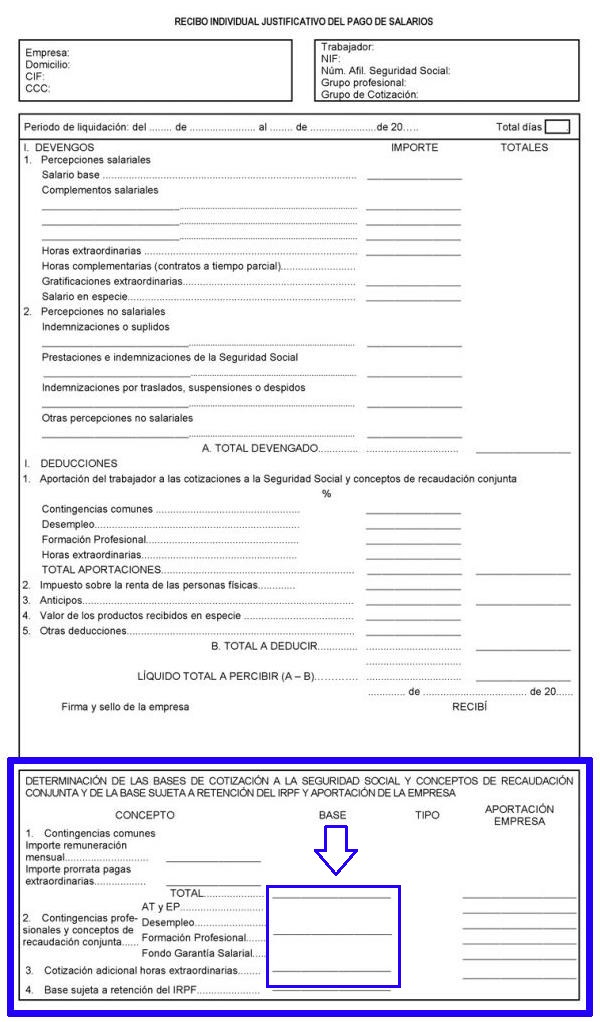

- Revisar nuestras nóminas abonadas por la empresa. Tal y como aparece en el cuadro azul de la imagen, las bases de cotización deben aparecer debajo de la nómina. Dentro de la nómina se distingue:

- Base de contingencias comunes.

- Base de contingencias profesionales, que es la misma que comunes añadiendo las horas extraordinarias realizadas.

- Solicitar un informe de bases de cotización a la seguridad social (que puedes hacer en este enlace). De hecho, es recomendable revisar que las bases de cotización que realiza la empresa es la misma que aparece en la nómina.

En cualquier caso, hay que tener en cuenta que existen ciertos derechos a los trabajadores en cuanto a las bases de cotización que permiten aumentar las bases de cotización que abona la empresa.

Por ejemplo, en caso de reducción de jornada por un menor o por un familiar, las bases de cotización de cara a la prestación por desempleo se verán incrementadas hasta el 100% como si la reducción no hubiera existido.

¿Qué porcentaje de cotización realiza la empresa y el trabajador?

Como hemos indicado al principio de este artículo, tanto el trabajador como la empresa están obligadas a cotizar a la seguridad social un porcentaje en función de la base reguladora del trabajador.

Estas dos cotizaciones tiene que venir reflejada en la nómina del trabajador, para que éste conozca lo que el paga y lo que paga la empresa.

El porcentaje de cotización que está obligada la empresa es superior a la del trabajador, aunque también existen bonificaciones.

| Tipo de cotización | Porcentaje Trabajador | Porcentaje Empresa |

|---|---|---|

| Contingencia común | 4,70% | 23,60% |

| Accidente trabajo y enfermedad profesional (variable según actividad) | – | 1,5-7,15% |

| Desempleo | 1,55% | 5,50% |

| FOGASA | – | 0,20% |

| Formación Profesional | 0,10% | 0,60% |

| MEI (Mecanismo de Equidad Intergeneracional) | 0,12% | 0,58 % |

| TOTAL | 6,47 % | 31,98 % – 37,63 % |

Si quieres más información de esta cuestión, te recomiendo este artículo.

Base reguladora para determinadas contingencias

Una vez conocidas las bases de cotización del trabajador, ya sea a través del correspondiente informe o a través de las nóminas de trabajo, podemos conocer como la Seguridad social o el INSS va a calcular la cuantía de determinadas prestaciones; incapacidad temporal, desempleo, incapacidad permanente, maternidad, paternidad…

Lo explicaremos de manera detallada a cada caso concreto.

Base reguladora para el desempleo

La base de cotización para el desempleo o subsidio de desempleo, en virtud del artículo 270 de la Ley General de la Seguridad Social, será el promedio de la base por la que se haya cotizado durante los últimos ciento ochenta días efectivamente cotizados.

Es decir, en el momento que solicitas el paro, la cuantía que se tiene derecho dependerá de los últimos 180 días trabajados y cotizados.

En otras palabras, la persona trabajadora no puede escoger el periodo que quiera, sino que viene predeterminado por ley.

En cualquier caso, hay que tener en cuenta que en caso de reducción de jornada por cuidado de un menor o de un familiar, la base será incrementada hasta el 100%, como si la reducción de jornada no existiera.

Por otro lado, sobre el tiempo que se tiene derecho se tendrá en cuenta el tiempo cotizado en los últimos seis años.

Si quieres más información sobre la duración del paro te recomiendo este artículo. Además, si tienes un trabajo a tiempo parcial, debes leer este artículo en el que explico las desventajas de este tipo de contrato.

Base reguladora para la incapacidad temporal

La prestación que se percibe en caso de baja médica por incapacidad temporal dependerá en función de la causa de la baja:

- Si es por enfermedad común o accidente no laboral, se coge la base de contingencias comunes del mes anterior a la baja. Si no existiera mes anterior, por que es el primer mes de trabajo, se coge la del mes en que se trabaja.

- Si es por enfermedad profesional o accidente laboral, se coge la base de contingencias profesionales también del mes anterior a la baja.

En caso de trabajadores a tiempo parcial, la base no es la del mes anterior a la baja, sino que es la media de las bases de cotización acreditadas en la empresa durante los tres meses inmediatamente anteriores a la fecha del hecho causante teniendo en cuenta todos los días naturales del mes, aunque no se trabajen todos los días.

Base reguladora para la jubilación

Las últimas modificaciones legislativas han determinado que la base reguladora de la pensión de jubilación, cogiendo como referencia la base de contingencia comunes, se calculará en función de los últimos 25 años cotizados por el trabajador.

La base que tengamos del periodo anteriormente indicado, es posible aumentarlo con una jubilación tardía o gracias al complemento de maternidad o paternidad, actualmente denominada complemento de brecha de genero.

Además, hay que tener en cuenta que en caso de reducción de jornada por cuidado de un menor o de un familiar, se complementa hasta el 100% durante los tres primeros años.

Por último, sobre la base que nos corresponde, puede que no alcancemos el 100% de dicha base, ya que el porcentaje puede ser inferior en función de los años cotizados como explicamos en este artículo.

Base reguladora para la incapacidad permanente

Existen cuatro grados de incapacidad permanente; parcial, total, absoluta y gran invalidez.

Para cada una de ellas, la base se calcula de manera diferente, además que en función de la causa se utilizará la base de contingencias comunes o profesionales:

- Incapacidad permanente parcial. Se coge la base reguladora que sirvió para el cálculo de la prestación de incapacidad temporal de la que se deriva la incapacidad permanente.

- se cogerá la base de contingencias comunes si es la baja es por enfermedad común o accidente no laboral o,

- la base de contingencias profesionales en caso de que la baja sea por accidente laboral o enfermedad profesional.

- Incapacidad permanente total, absoluta o gran invalidez. Varia en función de si la incapacidad deriva de enfermedad común o de accidente no laboral:

- Si es enfermedad común, se tendrá en cuenta la base de los últimos 8 años, 96 meses.

- Si es derivada de accidente no laboral: Se cogerá la base de 24 meses interrumpidos dentro del periodo cotizado de los últimos 7 años.

- Si es por accidente de trabajo o enfermedad profesional: Se coge el salario del último año, teniendo en cuenta la base de cotización de contingencias profesionales.

Sobre esta base se aplica un porcentaje en función del grado de incapacidad permanente concedido. Si quieres profundizar más en esta cuestión te recomiendo este artículo.

Base reguladora para la maternidad y paternidad

A partir del uno de enero de 2023, la base reguladora para la maternidad o paternidad será la del mes inmediatamente anterior al mes previo al hecho causante. Es decir, la base reguladora de contingencias comunes de dos meses antes del parto.

En este sentido, la prestación por maternidad es posible adelantarla hasta cuatro semanas antes del parto, cuestión que no es posible para el permiso de paternidad que se ha de iniciar obligatoriamente en la fecha de nacimiento.

En los trabajos a tiempo parcial, la base reguladora será la media de las bases de cotización acreditadas en la empresa durante el año anterior a la fecha del inicio del permiso.

En caso de que la antigüedad sea menor a un año natural, la base reguladora será el resultado de dividir la suma de las bases de cotización entre los número de días naturales a que correspondan dichas bases.

- Se considera pago en especie, por ejemplo, el uso o venta de bienes o servicios de la empresa en la que se trabaja ofrecidos de manera gratuita o con un precio reducido.

Por ejemplo, una persona que trabaja en un cine y tiene derecho a que el y su familia acudan gratis siempre que quieran. Eso se considera un pago en especie, que debe cotizar, y para ello hay que cuantificarlo económicamente. ↩︎

Hola buenas, me gustaría salir de dudas, ya que voy a ser padre, yo en mi empresa llevo unos meses a media jornada, y al echar más horas de las debida mi base reguladora es sobre 1500€, a la hora que llegue la paternidad, en que se basan?

Si es jornada parcial, base reguladora de los últimos doce meses.